AGRONEGÓCIOS

Custo alimentar do confinamento atinge menor nível histórico no Centro-Oeste e amplia rentabilidade da pecuária

AGRONEGÓCIOS

ICAP registra queda de 14% no custo alimentar em fevereiro de 2026 e relação de troca da arroba alcança patamar recorde, fortalecendo margens do confinamento bovino

Publicado em: 17/03/2026 às 12:40hs

Centro-Oeste registra redução histórica no custo alimentar

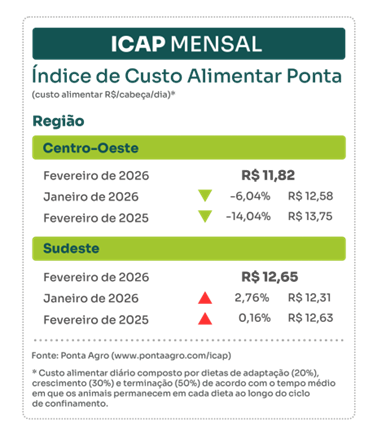

O custo alimentar do confinamento bovino brasileiro apresentou movimentos divergentes entre as principais regiões produtoras em fevereiro de 2026, segundo o Índice de Custo Alimentar Ponta (ICAP), calculado com base em dados reais de confinamentos monitorados por tecnologias da empresa.

No Centro-Oeste, o ICAP fechou o mês em R$ 11,82 por cabeça/dia, registrando queda de 6,04% frente a janeiro e estabelecendo o menor valor já observado para fevereiro na série histórica. Na comparação anual, a redução foi ainda mais significativa: 14,04% em relação a fevereiro de 2025, evidenciando maior eficiência na alimentação.

Sudeste apresenta alta nos custos e amplia diferença regional

No Sudeste, o ICAP alcançou R$ 12,65 por cabeça/dia, com alta de 2,76% frente a janeiro. Em relação ao mesmo mês de 2025, o custo manteve-se praticamente estável, com leve aumento de 0,16%. A diferença entre as regiões voltou a se ampliar após ter atingido, em janeiro, o menor spread histórico.

Insumos: energia, proteínas e volumosos no trimestre

Centro-Oeste

Na análise trimestral (dezembro/2025 a fevereiro/2026), os custos dos insumos no Centro-Oeste apresentaram tendência baixista:

- Energéticos: queda de 7,14%, com destaque para sorgo grão seco e casca de soja;

- Proteicos: redução moderada e estabilização de preços;

- Volumosos: leve alta devido à entressafra e ajustes de produção de silagens.

A diminuição dos custos contribuiu diretamente para a redução do ICAP e maior eficiência alimentar.

Sudeste

No Sudeste, o movimento foi oposto, com valorização nos insumos:

- Volumosos: alta de 17,27%, impulsionando o custo médio da dieta;

- Proteicos: elevação moderada, especialmente da silagem de milho;

- Energéticos: leve aumento.

Essa dinâmica elevou o custo médio da alimentação no Sudeste, ampliando novamente o spread regional.

Rentabilidade do confinamento segue positiva

A combinação entre preços da arroba e custos alimentares manteve a rentabilidade em patamares elevados. Com base em dados médios de confinamentos monitorados pela Ponta:

- Custo estimado da arroba produzida: R$ 197,27 (Centro-Oeste) e R$ 215,10 (Sudeste);

- Preço médio da arroba do boi gordo: R$ 331 (Cuiabá) e R$ 346 (São Paulo);

- Lucro estimado por cabeça: R$ 1.028 (Centro-Oeste) e R$ 1.021 (Sudeste);

- Arrobas produzidas por animal: 7,69 no Centro-Oeste e 7,80 no Sudeste, ambos com 114 dias de confinamento.

No mercado de exportação, com as cotações do boi China, as margens podem superar R$ 1.090 por animal nas duas regiões.

Relação de troca da arroba atinge patamar histórico

Um dos destaques de fevereiro foi a relação de troca entre a arroba do boi gordo e o custo alimentar diário, indicando maior eficiência na produção:

- Centro-Oeste: 27,99 dias de alimentação por arroba;

- Sudeste: 27,35 dias de alimentação por arroba.

O resultado é recorde na série histórica para o Centro-Oeste desde 2024, quando o ICAP começou a ser medido. Na prática, um confinador precisa de pouco mais de quatro arrobas para cobrir toda a alimentação de um ciclo médio, contra mais de oito arrobas em fevereiro de 2024.

Atualmente, a alimentação representa cerca de 53% da produção do animal, liberando maior parte da arroba produzida para outros custos operacionais e lucro.

Inteligência de dados impulsiona gestão do confinamento

O ICAP é calculado a partir de informações de confinamentos monitorados por tecnologias da Ponta, incluindo o ecossistema TGC, sistema de gestão amplamente utilizado no Brasil. A base consolida milhões de diárias de alimentação de bovinos, permitindo acompanhamento mensal do custo alimentar e análise da margem de confinamentos.

O indicador é uma ferramenta estratégica para planejamento de compras de insumos, avaliação de viabilidade e gestão de rentabilidade da atividade.

Fonte: Portal do Agronegócio

AGRONEGÓCIOS

Mercado de frango enfrenta pressão nas margens mesmo com exportações firmes, aponta Itaú BBA

Relatório Agro Mensal indica queda nos preços, aumento da competitividade frente à carne bovina e riscos com conflitos no Oriente Médio

Preços do Frango Caem e Pressionam Margens da Avicultura

O mercado de frango registrou queda nos preços ao longo de fevereiro, impactando diretamente as margens do setor, mesmo diante da redução nos custos de produção. Segundo o relatório Agro Mensal, da Consultoria Agro do Itaú BBA, o preço da ave inteira congelada em São Paulo recuou 3,4% em relação ao mês anterior, sendo negociado a R$ 7,20/kg, acumulando queda de 14,5% na comparação anual.

Na primeira quinzena de março, os preços seguiram pressionados. Apesar de uma leve redução de 1% nos custos de produção, houve nova compressão do spread da atividade, que caiu para cerca de 34%, refletindo o desequilíbrio entre receita e custos na cadeia produtiva.

Redução no Custo da Ração Alivia, mas Não Sustenta Margens

Os custos de alimentação, principal componente da produção, apresentaram alívio ao longo de fevereiro. Tanto o milho quanto o farelo de soja registraram queda de preços, contribuindo para a redução dos custos operacionais.

No entanto, esse movimento não foi suficiente para compensar a queda nos preços da proteína, mantendo as margens pressionadas e limitando a recuperação da rentabilidade dos produtores.

Carne de Frango Ganha Competitividade Frente à Carne Bovina

Mesmo com preços em queda, a carne de frango ampliou sua competitividade em relação à carne bovina. Isso ocorre porque os preços do dianteiro bovino seguem em alta, tornando o frango uma alternativa mais acessível ao consumidor.

Na parcial de março, foram necessários mais de 3 kg de frango para equivaler a 1 kg de dianteiro bovino — um patamar 34% superior ao observado há um ano e 28% acima da média dos últimos cinco anos.

Exportações Sustentam a Demanda Externa

O desempenho das exportações segue como um dos principais pilares de sustentação do setor. Em fevereiro, o Brasil embarcou 427,3 mil toneladas de carne de frango in natura, volume 5,4% superior ao registrado no mesmo mês do ano anterior. No acumulado do ano, o crescimento é de 4,5%.

Além do avanço em volume, o preço médio em dólar também apresentou valorização de 3,7% na comparação anual. Ainda assim, a variação cambial limitou os ganhos em reais, reduzindo o impacto positivo sobre a rentabilidade das exportações.

Entre os principais destinos, a maioria apresentou crescimento, com exceção de mercados relevantes como China e México, que registraram retração nas compras.

Aumento da Oferta Também Influencia o Mercado

Do lado da produção, os dados indicam crescimento na oferta. Os alojamentos de pintinhos em janeiro ficaram 3,6% acima do mesmo período de 2025, sinalizando maior disponibilidade de carne no mercado nos meses seguintes.

Esse aumento de oferta contribui para manter os preços pressionados, especialmente em um cenário de incerteza sobre o escoamento da produção no mercado externo.

Oriente Médio Eleva Riscos para a Avicultura Brasileira

O cenário internacional adiciona novos desafios ao setor. O conflito no Oriente Médio, região que responde por cerca de 30% das exportações brasileiras de carne de frango, aumenta os riscos logísticos e comerciais.

A possibilidade de bloqueios no Estreito de Ormuz e a necessidade de redirecionamento de cargas podem elevar custos de transporte e prazos de entrega, afetando a competitividade do produto brasileiro.

Além disso, a incerteza sobre o fluxo de exportações pode resultar em maior oferta no mercado interno, limitando eventuais altas de preços.

Energia e Custos de Produção Voltam ao Radar

A escalada dos preços de energia, influenciada pelo cenário geopolítico, também impacta o setor. O aumento do petróleo tende a pressionar custos ao longo da cadeia produtiva, incluindo logística e insumos.

Com isso, o espaço para novas quedas nos custos de ração se torna mais restrito, enquanto o comportamento da safra de milho safrinha segue como fator decisivo para a formação dos custos nos próximos meses.

Perspectivas: Cautela Diante de Incertezas

O cenário projetado para a avicultura brasileira indica continuidade de volatilidade, com margens pressionadas e elevada dependência do mercado externo.

Entre os principais pontos de atenção estão:

- Evolução dos conflitos no Oriente Médio e impactos logísticos;

- Comportamento dos custos de ração, especialmente milho e soja;

- Ritmo de crescimento da oferta interna;

- Desempenho das exportações e variação cambial.

Diante desse contexto, o setor deve seguir operando com cautela, monitorando fatores externos e internos que influenciam diretamente a rentabilidade da produção.

Fonte: Portal do Agronegóciov

Trump diz que adiou ataques contra usinas do Irã após conversas ‘muito boas’

Mercado de frango enfrenta pressão nas margens mesmo com exportações firmes, aponta Itaú BBA

Suspeito de agredir esposa e arremessar ventilador contra a vítima é preso pela Polícia Militar

Trump diz que EUA e Irã têm “pontos de concordância” após conversas

Demanda por viagens aéreas deve dobrar até 2050, aponta relatório

Parceria garante atendimento especializado a pacientes de Nova Monte Verde

Foto: Assessoria Importante parceria envolvendo o Governo do Estado de Mato Grosso, Prefeitura de Paranaíta e demais municípios da Região...

Guarantã do Norte: Confusão entre supostos seguranças de frigorífico e jovem acaba em agressão física; um dos homens é Policial Militar

Da Redação O repórter Jones Luz da TV Record em Guarantã do Norte, a 233 km de Sinop, recebeu um...

Cáceres decreta estado de emergência após temporal deixar milhares desabrigados

Por Rebeca Moraes O município de Cáceres, situado a 220 km de Cuiabá, enfrenta uma situação de calamidade após um forte...

Trump diz que EUA e Irã têm “pontos de concordância” após conversas

Presidente americano afirma que conversas com Teerã avançam e abre caminho para acordo O presidente dos Estados Unidos, Donald Trump,...

Lula trata convite de Kast a Flávio como “indelicadeza” diplomática

Episódio deve reforçar defesa do Brasil pela candidatura de Bachelet para a ONU O presidente Luiz Inácio Lula da Silva...

Desgaste de Lula tem eleitor ‘frustrado’ com baixo poder de consumo, diz marqueteiro

Juarez Guedes avalia que, mesmo com pleno emprego, frustração econômica predomina nos grandes estados brasileiros O presidente Lula (PT) e...

mulher toma choque após esbarrar em cabo de energia em Taguatinga

Segundo o Corpo de Bombeiros Militar do Distrito Federal (CBMDF), a vítima foi atendida e com sinais vitais estáveis Uma...

Mulher é baleada na cabeça durante banho de sol na Barra da Tijuca

Câmeras de segurança registraram o momento em que a vítima foi atingida; assista ao vídeo Uma mulher foi baleada de...

Tratamento dado pelo Taliban às mulheres é analisado em reunião da ONU sobre direitos humanos

GENEBRA (Reuters) – O Taliban do Afeganistão enfrenta críticas sobre seu histórico de direitos humanos em uma reunião da ONU...

Suspeito de agredir esposa e arremessar ventilador contra a vítima é preso pela Polícia Militar

Militares localizaram envolvidos na região do Contorno Leste; mulher apresentava lesões A | A Policiais militares do 3º Batalhão prenderam em flagrante,...

Renato Rabelo, ex-presidente do PCdoB, morre aos 83 anos

Dirigente presidiu o partido entre 2001 e 2015. Velório será realizado no Palácio do Trabalhador, em São Paulo. O ex-presidente...

Polícia Militar prende homem por agredir e ameaçar a namorada em Nova Mutum

Vítima relatou ter sido agredida com socos, chutes e puxão de cabelo A Polícia Militar de Mato Grosso prendeu um homem...